Heute erschien in verschiedenen Medien ein dpa-Artikel über die Abwicklung von 14 offenen Immobilienfonds. Ich möchte daher meine – seit über 20 Jahren – vertretene Meinung zu offenen Immobilienfonds zusammenfassen und den Unterschied zu geschlossenen Immobilienfonds erklären:

1. Grundsatz der Betriebswirtschaftslehre: Kurz/ Kurz – Lang/Lang

Die offenen Immobilienfonds verstoßen konzeptionell gegen einen Grundsatz der BWL. Kurzfristige Investitionen werden kurz finanziert. Langfristige Investitionen – wie Immobilien – werden langfristig finanziert. Es ist jedem halbwegs Gebildeten klar, dass die über lange Jahre übliche tägliche Verfügbarkeit des Kapitals – gerade für große Gewerbeimmobilien – ein Schmarrn ist. Sie können z. B. nicht 19 Gebäude am Potsdamer Platz – die gehören zum Portofolio des Schwergewicht SEB Immovest – über Nacht verkaufen, ohne einen erheblichen Preisabschlag akzeptieren zu müssen.

2. Closed Shop bei großen Gewerbeimmobilien

Wer im dreistelligen Millionen Bereich investieren kann, weiß um die behördlich angeordnete Auslösung der Fonds. Die Marktteilnehmer kennen sich. Warum sollten diese überschaubare Anzahl von Playern heute kaufen, mit dem Wissen, dass in absehbarer Zeit ein Ausverkauf zu Billigstpreisen beginnen wird? Der Dumme werden die Anleger sein, die über die Bankschalter ihr Erspartes – sicher und jederzeit verfügbar – anlegen wollten.

3. Überangebot an Büroimmobilien drückt zusätzlich auf die Preise

Lange Jahre haben die Fondsverwaltungen mit zu optimistischen Wertgutachten die Erträge der offenen Fonds mit sogenannten Einwertungsgewinnen schön gerechnet. Dieses Phänomen ist schon seit Jahrzehnten bekannt. Da wir uns in Deutschland an einen strukturellen Leerstand bei Büroimmobilien gewöhnen müssen, ist jetzt genau das Gegenteil eingetreten. Seit Jahren wurde versucht, die Anleger hinzuhalten. Diese Probleme sind seit langem bekannt.

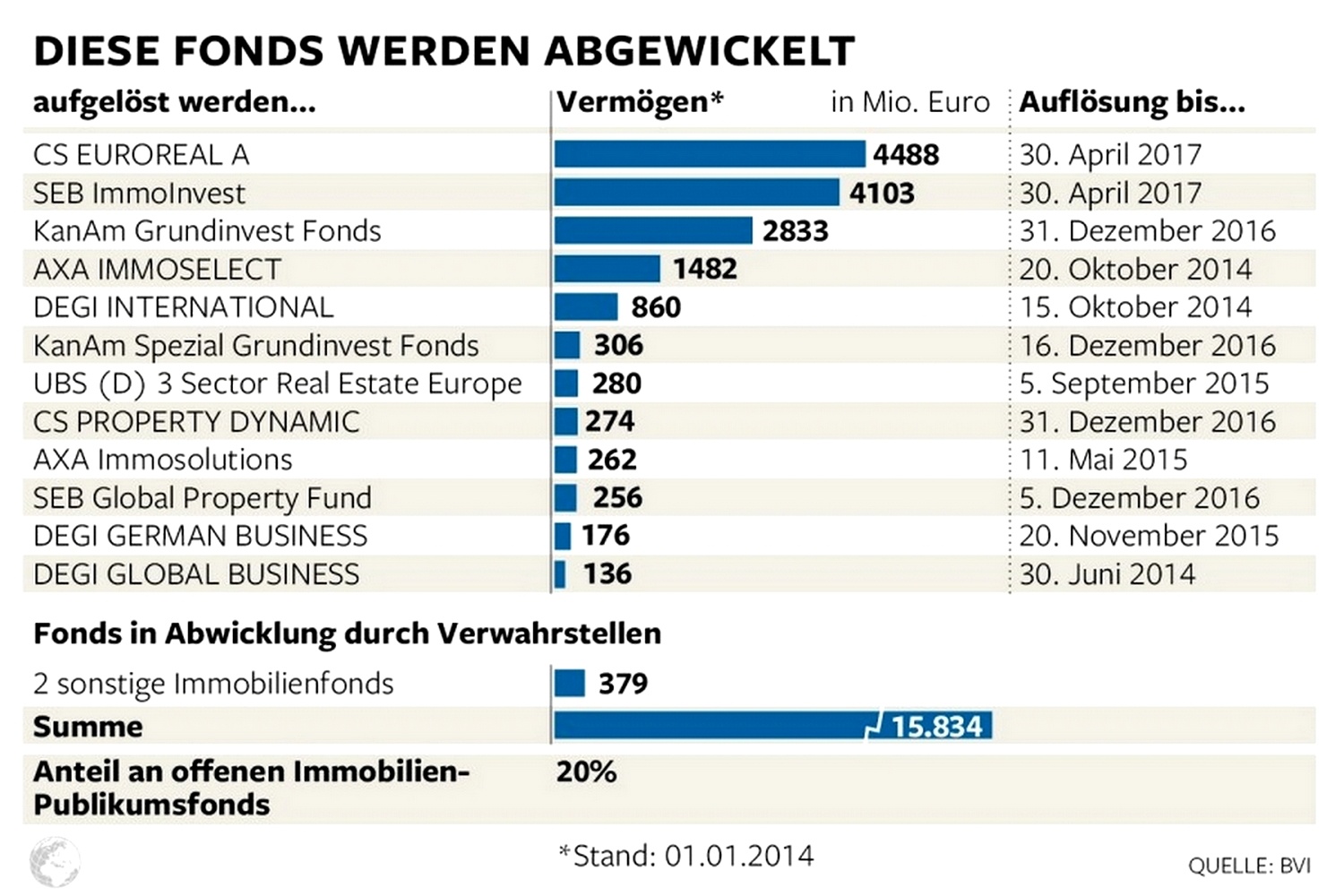

Die Aussichten für die Anleger der offenen Immobilienfonds stehen deshalb nicht gut, wie die Grafik zeigt:

Die Unterschied der offenen zum geschlossenen Immobilienfonds:

- Tritt ein Anleger einem geschlossenen Fonds bei, weiß er, dass sein Kapital langfristig gebunden ist.

- Daher kann auch die Geschäftspolitik und die Finanzierung der Immobilien langfristig ausgerichtet werden.

- Früher konnten noch erhebliche steuerliche Verluste zugewiesen werden.

- Der Anleger ist Teil der Gesellschaft und hat Mitbestimmungsrechte

Die neue Generation der geschlossenen Fonds – zum Beispiel der ZBI Professional 8 – hat diese objektive Nachteile konzeptionell verbessert:

- Der ZBI Professional 8 ist ein Immobilienhandelsfonds.

- Es werden Wohnimmobilien in Ballungszentren gekauft.

- Die Laufzeit der bisherigen Fonds war zwischen 2,5 und 7,5 Jahren.

- Die Anleger bestimmen mit, welche Immobilien angekauft werden

und wann verkauft wird.

Die Leistungsbilanz der bisherigen Fonds kann sich sehen lassen. Klicken Sie hier

Von 7 platzieren Fonds sind bereits 4 wieder aufgelöst. Die Anleger haben ihr Geld und eine schöne Rendite zurück – und sind zufrieden. Das zeigt auch die Wiederanlagequote: 62 % der Zeichner des ZBI Professional 7 sind an den Vorgängerfonds beteiligt. Eine bessere Referenz gibt es meines Erachtens nicht.